3 Điều kế toán cần biết về luật thuế giá trị gia tăng

26.09.2018 2042 bientap

Thuế giá trị gia tăng hay còn gọi là thuế Vat là loại thuế gián thu, người tiêu dùng cuối cùng của sản phẩm – dịch vụ là người chịu thuế còn doanh nghiệp cung cấp chỉ đóng vai trò là người nộp thuế. Nói về luật thuế giá trị gia tăng thì có những vấn đề nào ứng viên tìm việc kế toán cần lưu ý, câu trả lời có trong bài viết dưới đây của Vieclamnhamay.vn.

Bạn biết gì về luật thuế giá trị gia tăng?

► Luật thuế giá trị gia tăng mới nhất

Luật thuế giá trị gia tăng chính thức được Quốc hội khóa XII ban hành vào ngày 03/06/2008 với 16 điều luật thi hành. Nội dung bộ luật được tổng hợp thành 4 chương: Những quy định chung, Căn cứ và phương pháp tính thuế, Khấu trừ - Hoàn thuế và Các điều khoản thi hành. Sau 5 năm triển khai áp dụng, vào năm 2013, luật thuế GTGT được sửa đổi – bổ sung một số điều luật cho phù hợp với hoàn cảnh mới. Đến năm 2016, luật này được Quốc hội khóa XIII sửa đổi – bổ sung mới một lần nữa.

Xem chi tiết và download Luật thuế giá trị gia tăng mới nhất: Tại đây

► Cách tính thuế giá trị gia tăng

- Cách tính thuế giá trị gia tăng theo phương pháp khấu trừ

+ Đối tượng áp dụng

Cách tính thuế Vat theo phương pháp khấu trừ được áp dụng cho doanh nghiệp thực hiện đầy đủ chế độ kế toán – hóa đơn – chứng từ theo quy định của pháp luật. Giá tính thuế là giá chưa bao gồm Vat.

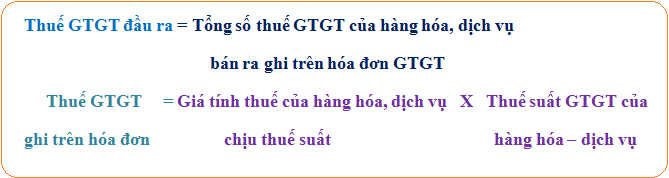

+ Cách tính thuế giá trị gia tăng phải nộp

Trong đó:

Với trường hợp hàng hóa – dịch vụ mua vào được dùng làm chứng từ đặc thù ghi giá thanh toán đã bao gồm vat thì dùng giá đã có thuế để xác định giá chưa thuế và thuế GTGT đầu vào.

- Cách tính thuế giá trị gia tăng theo phương pháp trực tiếp

+ Đối tượng áp dụng

Cách tính thuế này áp dụng cho những cá nhân, hộ kinh doanh thực hiện không đầy đủ hoặc không thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật.

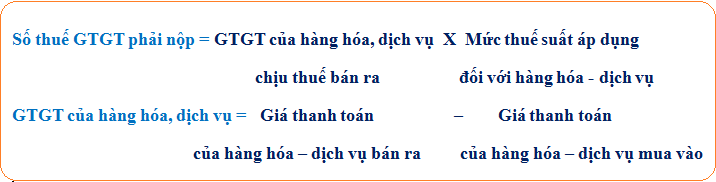

+ Cách tính số thuế GTGT phải nộp

Hiện nay có 3 mức thuế suất GTGT phổ biến là 0%, 5% và 10%. Tùy thuộc vào mặt hàng kinh doanh, loại hình dịch vụ cung cấp mà doanh nghiệp sẽ được áp dụng mức thuế suất GTGT phù hợp.

Với các cơ sở kinh doanh không có đủ hóa đơn mua bán hàng hóa, dịch vụ đầu vào thì:

Tỷ lệ (%) GTGT trên doanh thu này được quy định theo mặt hàng, loại hình dịch vụ kinh doanh của doanh nghiệp, cụ thể:

+ Doanh nghiệp phân phối, cung cấp hàng hóa: 1%

+ Doanh nghiệp kinh doanh dịch vụ xây dựng không bao gồm nguyên vật liệu: 5%

+ Sản xuất – vận tải – dịch vụ có gắn với hàng hóa; xây dựng bao thầu nguyên vật liệu: 3%

+ Hoạt động kinh doanh khác: 2%.

Doanh nghiệp xây dựng bao thầu nguyên vật liệu chịu tỷ lệ GTGT trên doanh thu là 3%

► Hướng dẫn kê khai thuế giá trị gia tăng

Kê khai thuế GTGT là công việc của nhân viên kế toán thuế. Để thực hiện việc kê khai này, tại danh mục hồ sơ của phần mềm hỗ trợ kê khai thuế, kế toán chọn “Tờ khai thuế GTGT” mẫu 01 theo tháng hoặc quý và điền thông tin vào.

Cách kê khai thuế GTGT cụ thể như sau:

- Chỉ tiêu 21: chọn chỉ tiêu này nếu doanh nghiệp nộp thuế không phát sinh hoạt động mua bán trong kỳ kế toán.

- Chỉ tiêu 22: là số thuế GTGT được khấu trừ của kỳ trước chuyển sang (tháng trước, quý trước, năm trước)

- Chỉ tiêu 23: nhập vào tổng giá trị hàng hóa, dịch vụ mua vào trong kỳ lế toán + tổng giá trị hàng hóa, dịch vụ còn sót lại của kỳ trước chưa thực hiện việc kê khai.

- Chỉ tiêu 24: nhập vào tổng số thuế GTGT đầu vào trong kỳ kê khai + tổng số thuế GTGT đầu vào còn sót lại của kỳ trước đo chưa thực hiện kê khai.

- Chỉ tiêu 25: nhập vào tổng số thuế GTGT đã được khấu trừ trong kỳ này.

- Chỉ tiêu 26: nhập vào tổng giá trị của hàng hóa – dịch vụ bán ra thuộc đối tượng không chịu thuế GTGT

- Chỉ tiêu 27 = chỉ tiêu 29 + chỉ tiêu 30 + chỉ tiêu 32

- Chỉ tiêu 28 = chỉ tiêu 31 + chỉ tiêu 33

- Chỉ tiêu 29: nhập vào tổng giá trị hàng hóa – dịch vụ xuất khẩu (hoặc xuất khẩu được xuất hóa đơn 0%)

- Chỉ tiêu 30: nhập vào tổng giá trị hàng hóa – dịch vụ bán ra chịu thuế vat 5%

- Chỉ tiêu 31: nhập vào tổng số thuế GTGT tương ứng với 5% giá trị hàng hóa, dịch vụ tính theo chỉ tiêu 30.

- Chỉ tiêu 32: nhập vào tổng giá trị hàng hóa, dịch vụ chịu mức thuế 10%.

- Chỉ tiêu 33: nhập vào tổng số thuế GTGT tương ứng với 10% giá trị hàng hóa, dịch vụ tính theo chỉ tiêu 32.

- Chỉ tiêu 32a: nhập vào tổng giá trị hàng hóa – dịch vụ không phải kê khai, tính nộp thuế theo Thông tư 219 của Bộ Tài chính ban hành năm 2013.

- Chỉ tiêu 34 = chỉ tiêu 26 + chỉ tiêu 27

- Chỉ tiêu 35: là số thuế GTGT của hàng hóa – dịch vụ bán ra, bằng với chỉ tiêu 28

- Chỉ tiêu 36 = chỉ tiêu 35 – chỉ tiêu 25

- Chỉ tiêu 37: nhập vào số thuế GTGT được điều giảm từ việc khấu trừ của các kỳ trước.

- Chỉ tiêu 38: nhập vào số thuế GTGT được điều chỉnh tăng từ việc khấu trừ của các kỳ trước.

- Chỉ tiêu 39: nhập vào tổng số thuế GTGT đã nộp ở địa phương khác từ hoạt động kinh doanh ngoại tỉnh.

- Chỉ tiêu 40a: nhập vào số thuế GTGT phải nộp.

- Chỉ tiêu 40b: nhập vào thuế GTGT mua vào của dự án đầu tư theo chỉ tiêu 28a trên tờ khai 02/GTGT. Chỉ tiêu này không lớn hơn giá trị chỉ tiêu 40a.

- Chỉ tiêu 40 = chỉ tiêu 40a – chỉ tiêu 40b

- Chỉ tiêu 41: nếu kết quả của chỉ tiêu 40<0 thì chỉ tiêu 41= chỉ tiêu 36 – 22 + 37 – 38 – 39.

- Chỉ tiêu 42: nhập vào số thuế GTGT đã được khấu trừ.

- Chỉ tiêu 43 = chỉ tiêu 41 – chỉ tiêu 42 => Chỉ tiêu này được dùng để điền vào chỉ tiêu 22 của kỳ kê khai thuế GTGT tiếp theo.

Ms. Công nhân

")

")

_144.png "CÔNG TY TNHH PHỤ TÙNG XE MÁY Ô TÔ GOSHI- THĂNG LONG")

Zalo

Zalo