Cách xử lý hóa đơn sau khi chuyển địa điểm công ty Kế toán cần biết

16.10.2018 1485 bientap

MỤC LỤC

- ► Trường hợp thay đổi địa chỉ kinh doanh nhưng không thay đổi cơ quan quản lý thuế trực tiếp

- ► Trường hợp doanh nghiệp thay đổi địa điểm kinh doanh và thay đổi cả cơ quan quản lý thuế trực tiếp

- ► Trường hợp doanh nghiệp không muốn sử dụng hóa đơn sau khi chuyển địa điểm kinh doanh có thay đổi cơ quan quản lý thuế trực tiếp

Khi doanh nghiệp chuyển địa điểm sản xuất - kinh doanh tất nhiên sẽ kéo theo việc thay đổi địa điểm công ty. Vậy với những hóa đơn đã in địa chỉ cũ cần được xử lý như thế nào? Nếu bạn là ứng viên đang tìm việc làm kế toán, hãy cùng Vieclamnhamay.vn tìm hiểu cách xử lý hóa đơn sau khi chuyển địa điểm công ty để áp dụng vào công việc sau này.

Nên xử lý hóa đơn như thế nào khi chuyển địa điểm công ty?

► Trường hợp thay đổi địa chỉ kinh doanh nhưng không thay đổi cơ quan quản lý thuế trực tiếp

Với trường hợp doanh nghiệp thay đổi địa điểm kinh doanh nhưng không thay đổi cơ quan quản lý thuế trực tiếp – ví dụ công ty chuyển địa điểm từ vị trí A sang vị trí B nhưng vẫn thuộc quyền quản lý của chi cục thuế huyện X thì quá trình xử lý hóa đơn được thực hiện như sau:

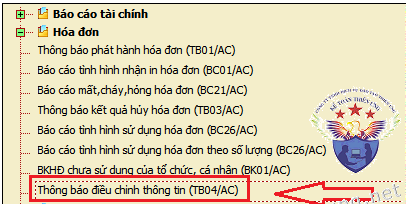

- Nhân viên kế toán tiến hành làm thông báo điều chỉnh thông tin trên hóa đơn bằng cách điền tờ khai qua mạng với phần mềm HTKK.

- Chọn mẫu thông báo điều chỉnh thông tin hóa đơn TB04/AC trong mục Hóa đơn của HTKK và điền đầy đủ các thông tin cần thiết, kết xuất file XML rồi gửi qua mạng cho cơ quan thuế.

- Liên hệ với chi cục thuế để hỏi xem có cần nộp bản cứng không.

- Khắc con dấu vuông địa chỉ công ty mới, để sử dụng đóng dấu vào chỗ dễ nhìn trên tiêu thức địa chỉ cũ đã in.

Nếu doanh nghiệp không thay đổi cơ quan quản lý thuế trực tiếp thì cần làm thông báo điều chỉnh thông tin hóa đơn

► Trường hợp doanh nghiệp thay đổi địa điểm kinh doanh và thay đổi cả cơ quan quản lý thuế trực tiếp

Nếu doanh nghiệp chuyển địa điểm hoạt động từ huyện X sang huyện Y, sẽ kéo theo việc thay đổi cơ quan quản lý thuế trực tiếp nhưng vẫn muốn tiếp tục sử dụng hóa đơn đã in – khi đó nhân viên kế toán cần phải làm quyết toán hóa đơn với chi cục thuế chuyển đi. Quy trình quyết toán hóa đơn được thực hiện như sau:

- Làm báo cáo tình hình sử dụng hóa đơn quý cuối cùng hiện hành dù chưa đến kỳ báo cáo. Ví dụ nếu chuyển đi vào ngày 20/ 10 thì kế toán phải làm báo cáo quý 3 và quý 4.

- Làm bảng kê hóa đơn chưa sử dụng BK01/AC theo mẫu 3.10 có trong Thông tư 39.

Khi hoàn thành 2 báo cáo và bảng kê này với phần mềm HTKK, nhân viên kế toán kết xuất file XML và gửi nộp cho chi cục thuế nơi chuyển đi. Sau đó tiến hành làm và nộp Thông báo điều chỉnh thông tin hóa đơn và bảng kê hóa đơn chưa sử dụng BK01/AC cho chi cục thuế nơi chuyển đến. Với thông báo điều chỉnh thông tin hóa đơn, bạn điền thông tin như phần 1 còn với bảng kê hóa đơn chưa sử dụng thì sử dụng lại số liệu đã nộp cho cơ quan thuế nơi chuyển đi. Khi đó, doanh nghiệp được quyền đóng dấu địa chỉ mới lên hóa đơn và sử dụng.

Nếu thay đổi cơ quan quản lý thuế thì nhân viên kế toán cần quyết toán hóa đơn với chi cục thuế nơi chuyển đi

► Trường hợp doanh nghiệp không muốn sử dụng hóa đơn sau khi chuyển địa điểm kinh doanh có thay đổi cơ quan quản lý thuế trực tiếp

Nếu doanh nghiệp không muốn sử dụng hóa đơn in địa chỉ cũ sau khi chuyển địa điểm kinh doanh thì phải thực hiện việc hủy các số hóa đơn chưa sử dụng. Nhân viên kế toán cần tiến hành làm thông báo kết quả hủy hóa đơn theo mẫu TB03/AC và gửi lên cơ quan thuế nơi chuyển đi.

Sang địa điểm hoạt động mới, khi doanh nghiệp cần in hóa đơn mới thì kế toán viên cần làm thông báo phát hành hóa đơn mới – gửi lên cơ quan thuế nơi chuyển đến.

Mong rằng những thông tin được Vieclamnhamay.vn chia sẻ trong bài viết này sẽ giúp các kế toán viên biết được nên xử lý hóa đơn như thế nào khi doanh nghiệp chuyển địa điểm kinh doanh. Nếu quan tâm đến chủ đề Kế toán, hãy nhớ theo dõi thường xuyên các bài viết hữu ích trong chuyên mục Blog nghề của website bạn nhé!

Ms. Công nhân

Zalo

Zalo