Tài khoản kế toán là gì? Làm thế nào để ghi nhớ hệ thống tài khoản kế toán nhanh nhất?

25.05.2018 5362 bientap

Trong lĩnh vực kế toán bạn sẽ nghe nhắc nhiều đến thuật ngữ “Tài khoản kế toán”, vậy bạn có biết Tài khoản kế toán là gì? Làm thế nào để ghi nhớ hệ thống tài khoản kế toán nhanh nhất? Hãy cùng Vieclamnhamay.vn giải đáp những câu hỏi này.

Bạn có biết Tài khoản kế toán là gì?

► Tài khoản kế toán là gì?

Tài khoản kế toán là công cụ phản ánh các nghiệp vụ kinh tế phát sinh của doanh nghiệp (Mua hàng – bán hàng, thu tiền – chi tiền…), được phân loại theo từng đối tượng kế toán khác nhau. Một doanh nghiệp sẽ cần sử dụng đến rất nhiều tài khoản kế toán, hình thành nên hệ thống tài khoản kế toán cho đơn vị kinh doanh đó. Hiện tại, danh mục hệ thống tài khoản kế toán mới nhất đang được áp dụng là Thông tư 200 của Bộ Tài chính.

► Làm thế nào để ghi nhớ hệ thống tài khoản kế toán nhanh nhất?

- Vì sao kế toán viên cần phải ghi nhớ hệ thống tài khoản kế toán?

Để hoàn thành tốt nhiệm vụ của một nhân viên kế toán, bạn cần phải nắm vững các nghiệp vụ chuyên môn. Và một trong những nghiệp vụ quan trọng của kế toán viên là hạch toán kế toán. Việc ghi nhớ tài khoản kế toán sẽ giúp nhân viên kế toán thực hiện chính xác và nhanh nhiệm vụ hạch toán kế toán.

Kế toán viên cần phải ghi nhớ hệ thống tài khoản kế toán thường được sử dụng trong doanh nghiệp

- Mẹo giúp ghi nhớ nhanh hệ thống tài khoản kế toán

♦ Làm quen dần với từng loại tài khoản

Muốn ghi nhớ tài khoản kế toán nhanh, bạn cần làm quen dần dần từng loại tài khoản khác nhau, khi đã học xong và hiểu được tài khoản này mới chuyển sang tài khoản khác, không nên học mông lung nhiều tài khoản cùng lúc, dễ khiến nhầm lẫn.

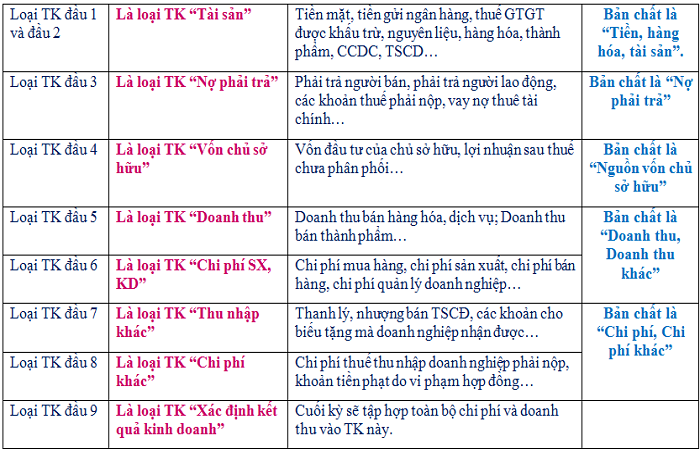

♦ Nắm được bản chất của từng loại tài khoản

Bạn cần lưu ý là tài khoản đầu 5 + đầu 7 là doanh thu mang tính chất Nguồn vốn. Còn tài khoản đầu 6 + đầu 8 là chi phí mang tính chất Tài sản.

Như vậy, tổng kết lại:

-

Tài khoản Tài sản gồm: Tài khoản đầu 1 + 2+ 6 + 8

-

Tài khoản Nguồn vốn gồm: Tài khoản đầu 3 + 4 + 5 + 7

♦ Ghi nhớ cách định khoản các tài khoản:

Với các loại tài khoản Tài sản đầu: 1 + 2 + 6 + 8 khi có:

-

Phát sinh tăng: ghi bên Nợ

-

Phát sinh giảm: ghi bên Có

Với các loại tài khoản Nguồn vốn đầu 3 + 4 + 5 + 7 khi có:

-

Phát sinh tăng: ghi bên Có

-

Phát sinh giảm: ghi bên Nợ

Ví dụ trường hợp khi phát sinh nghiệp vụ mua hàng và thanh toán bằng tiền mặt thì:

Mua hàng: tăng hàng hóa – ghi bên Nợ

Thanh toán tiền mặt: giảm tiền mặt – ghi bên Có

=> Cách hạch toán:

Nợ TK 156 – Hàng hóa

Có TK 111 – Tiền mặt

♦ Một số lưu ý khi định khoản hạch toán

-

Muốn thực hiện việc định khoản kế toán chính xác bạn cần phải xác định đúng đối tượng kế toán phát sinh.

-

Thực hiện việc ghi bên Nợ trước, bên Có ghi sau – Xong bên Nợ mới sang bên Có.

-

Khi có phát sinh biến động Tăng ghi 1 bên – phát sinh biến động Giảm ghi 1 bên.

-

Dòng ghi Nợ phải so le với dòng ghi Có.

-

Tổng giá trị thành tiền ghi bên Nợ sẽ bằng với Tổng giá trị thành tiền ghi bên Có.

Bạn cần phải phân biệt rõ ràng đâu là Tài sản, đâu là Nguồn vốn để thực hiện việc hạch toán chính xác

Trên đây là những thông tin mà Vieclamnhamaya.vn đã giúp bạn giải đáp 2 câu hỏi là “Tài khoản kế toán là gì? Làm thế nào để ghi nhớ hệ thống tài khoản kế toán nhanh nhất?”, hy vọng bài viết sẽ giúp các bạn muốn tìm hiểu về nghề kế toán cũng như nhân viên trong nghề có thêm nhiều kiến thức bổ ích… Bạn nhớ theo dõi chuyên mục Blog nghề của website để tìm hiểu thêm nhiều thông tin chuyên ngành kế toán.

Ms. Công nhân

Zalo

Zalo