Hóa đơn điện tử đã lập bị sai sót nên xử lý thế nào?

29.12.2018 1978 bientap

Hiện nay, có khá nhiều doanh nghiệp đã đưa hình thức hóa đơn điện tử vào sử dụng thay cho hóa đơn giấy. Thế nhưng, trong quá trình xử lý hóa đơn – đôi khi nhân viên kế toán sẽ không tránh khỏi những sai sót vì nhiều lý do khác nhau. Vậy thì hóa đơn điện tử đã lập bị sai sót nên xử lý thế nào?

► Hóa đơn điện tử có mã là gì? Hóa đơn điện tử không có mã là gì?

Trước khi tìm hiểu về cách xử lý hóa đơn điện tử đã lập bị sai sót – bạn cần phải phân biệt được hai khái niệm HĐĐT có mã và không có mã – bởi 2 loại hóa đơn này có hướng xử lý sai sót khác nhau.

- Hóa đơn điện tử có mã của cơ quan thuế là loại HĐĐT được cơ quan quản lý thuế cấp mã trước khi doanh nghiệp bán hàng hóa, cung cấp dịch vụ gửi hóa đơn cho người mua. Bao gồm cả trường hợp hóa đơn được khởi tạo từ hệ thống máy tính tiền, kết nối chuyển dữ liệu với chi cục thuế/ cục thuế.

- Hóa đơn điện tử không có mã của cơ quan thuế là loại hóa đơn điện tử do doanh nghiệp, tổ chức bán hàng hóa – cung cấp dịch vụ gửi cho người mua mà không có mã được cơ quan quản lý thuế cung cấp, cũng bao gồm trường hợp hóa đơn được tạo từ hệ thống máy tính tiền, kết nối chuyển dữ liệu với chi cục thuế/ cục thuế.

► Cách xử lý hóa đơn điện tử có mã bị sai sót

|

Trường hợp chưa gửi hóa đơn điện tử cho người mua |

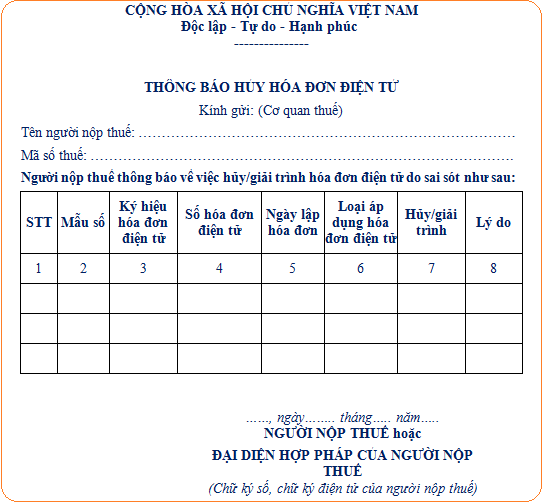

- Nhân viên kế toán bên bán thực hiện việc thông báo hủy HĐĐT có đã lập bị sai với cơ quan quản lý thuế trực tiếp (theo mẫu số 04 Phụ lục ban hành kèm theo Nghị định 119/2018 của chính phủ) - Sau đó tiến hành lập hóa đơn điện tử mới, có ký số - ký điện tử, gửi cơ quan thuế cấp mã hóa đơn mới, thay thế cho hóa đơn đã lập để gửi cho bên mua. |

|

Trường hợp đã gửi hóa đơn điện tử cho người mua |

- Nhân viên kế toán bên bán và bên mua cùng lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót – nếu lỗi thuộc trách nhiệm của bên bán. - Đồng thời, nhân viên kế toán bên bán làm văn bản thông báo hủy hóa đơn điện tử có mã đã lập bị sai sót gửi cơ quan thuế. - Tiến hành lập hóa đơn điện tử mới – trình cơ quan thuế cấp lại mã hóa đơn mới và gửi cho bên mua. |

|

Trường hợp cơ quan thuế phát hiện hóa đơn bị sai sót |

- Sẽ thông báo bằng văn bản theo mẫu số 05 – Phụ lục ban kèm Nghị định 119/2018 của Chính phủ cho bên bán tiến hàng kiểm tra sai sót. - Trong khoảng thời gian 2 ngày kể từ khi nhận được thông báo trên, nhân viên kế toán bên bán kiểm tra lại và làm thông báo hủy hóa đơn theo mẫu số 04 gửi cơ quan thuế và lập hóa đơn mới gửi cơ quan quản lý thuế trực tiếp cấp mã hóa đơn mới – gửi lại cho bên mua. |

► Cách xử lý hóa đơn điện tử không có mã bị sai sót

|

Trường hợp đã gửi hóa đơn cho bên mua |

- Nhân viên kế toán bên bán và bên mua cùng lập văn bản thỏa thuận – ghi rõ lỗi sai sót trong hóa đơn đã lập. - Nhân viên kế toán bên bán làm thông báo hủy hóa đơn sai sót theo mẫu 04 – gửi cơ quan thuế. - Đồng thời lập lại hóa đơn điện tử mới thay thế hóa đơn đã sai sót, gửi bên mua và cơ quan thuế. |

|

Trường hợp cơ quan thuế phát hiện hóa đơn đã lập bị sai sót |

- Cơ quan thuế sẽ làm thông báo cho bên bán kiểm tra sai sót. - Trong vòng 2 ngày sau khi nhận được thông báo của cơ quan thuế, nhân viên kế toán bên bán tiến hành làm thông hủy hóa đơn điện tử không có mã với cơ quan thuế theo mẫu 04 và lập lại hóa đơn điện tử mới – gửi bên mua, cơ quan quản lý thuế. |

Theo Nghị định 119/2018 của Chính phủ, bắt đầu từ ngày 01/11/2020 – bắt buộc các doanh nghiệp phải sử dụng hóa đơn điện tử trong giao dịch mua bán hàng hóa – dịch vụ. Do đó, nếu là ứng viên tìm việc kế toán, bạn cần phải trang bị cho mình những kiến thức về xử lý hóa đơn điện tử sai sót để áp dụng vào công việc sau này. Những thông tin được Vieclamnhamay.vn chia sẻ trong bài viết này – mong rằng sẽ hữu ích với bạn.

Ms. Công nhân

Zalo

Zalo