Tìm hiểu 3 mô hình tổ chức bộ máy kế toán trong doanh nghiệp

07.06.2018 49105 bientap

Bạn là học viên ngành kế toán và đang muốn tìm hiểu về mô hình tổ chức bộ máy kế toán trong doanh nghiệp? Vieclamnhamay.vn sẽ giới thiệu thông tin chi tiết về 3 mô hình tổ chức kế toán được áp dụng hiện nay để các bạn tham khảo…

Bạn muốn tìm hiểu về mô hình tổ chức bộ máy kế toán?

► Tiêu chí tổ chức bộ máy kế toán trong doanh nghiệp

Hiện nay, việc tổ chức bộ máy kế toán trong doanh nghiệp căn cứ vào các tiêu chí sau:

-

Lĩnh vực hoạt động của doanh nghiệp.

-

Đặc điểm - quy trình hoạt động của doanh nghiệp.

-

Quy mô - phạm vi địa bàn hoạt động của đơn vị.

-

Mức độ phân cấp quản lý kinh tế, tài chính nội bộ.

-

Trình độ trang bị, sử dụng các phương tiện kỹ thuật tính toán.

-

Trình độ nghề nghiệp của đội ngũ nhân viên kế toán hiện có.

► 3 Mô hình tổ chức bộ máy kế toán trong doanh nghiệp thường gặp

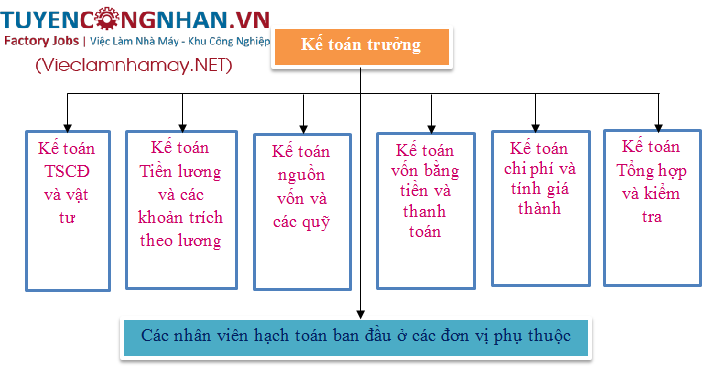

- Mô hình kế toán tập trung

-

Với mô hình này, toàn bộ công tác kế toán được tập trung lại ở đơn vị cấp trên, hay còn gọi là 1 cấp. Các đơn vị cấp dưới phụ thuộc không cần tổ chức công tác kế toán riêng.

-

Áp dụng cho những doanh nghiệp có quy mô nhỏ, tổ chức hoạt động sản xuất – kinh doanh trên địa bàn tập trung.

-

Ưu điểm: Mô hình này có ưu điểm là các số liệu kế toán sẽ được tập trung về một văn phòng trung tâm, tránh tình trạng báo cáo sai lệch về tình hình sản xuất – kinh doanh của doanh nghiệp.

-

Nhược điểm: khối lượng công việc sẽ tập trung nhiều ở phòng kế toán trung tâm, ngoài ra các đơn vị phục thuộc sẽ không có thông tin để chỉ đạo nghiệp vụ ở đơn vị.

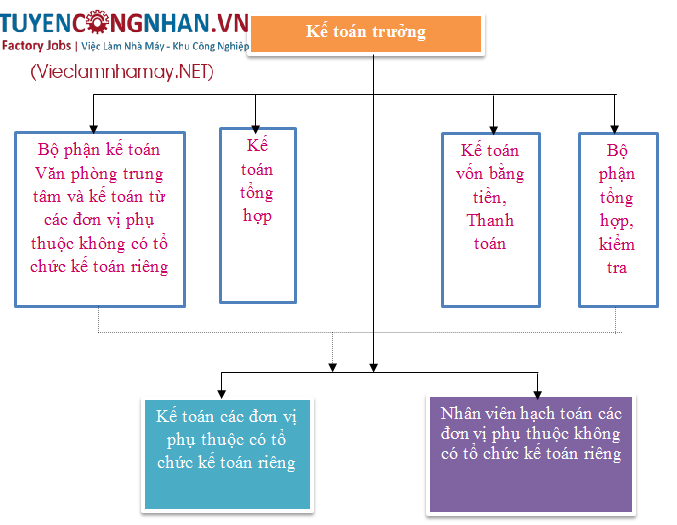

- Mô hình kế toán phân tán

-

Với mô hình kế toán phân tán, công tác kế toán chủ yếu được tập trung ở cấp dưới, còn cấp trên chỉ đảm nhiệm vai trò tổng hợp và lập các báo cáo kế toán chung.

-

Mô hình này thường được áp dụng cho những tập đoàn, doanh nghiệp lớn có nhiều công ty con, có địa bàn hoạt động sản xuất – kinh doanh phân tán khắp nơi và được phân cấp quản lý.

-

Ưu điểm: vì công tác kế toán gắn liền với chính cơ sở sản xuất – kinh doanh, nơi phát sinh trực tiếp các nghiệp vụ kinh tế, qua đó giúp tăng tính chính xác cho thông tin kế toán, quản lý hiệu quả nghiệp vụ ở các bộ phận kinh doanh liên quan, tạo điều kiện để hoạch toán nội bộ cho đơn vị.

-

Nhược điểm: vì phần nhiều cấp nên bộ máy kế toán sẽ cồng kềnh, việc tổng hợp các số liệu kế toán ở phóng kế toán trung tâm thường sẽ bị trễ vì phải phụ thuộc vào các đơn vị liên quan, ảnh hưởng đến việc thông tin kế toán cho toàn doanh nghiệp.

- Mô hình kế toán kết hợp phân tán và tập trung

-

Đây là mô hình kết hợp 2 mô hình kế toán kể trên, áp dụng có những tập đoàn, doanh nghiệp có quy mô lớn, có nhiều công ty con phụ thuộc nhưng có các đặc điểm, điều kiện khác nhau. Đơn vị phục thuộc có quy mô lớn, ở xa so với doanh nghiệp tổng thì cần thiết phải tổ chức bộ máy kế toán riêng để phục vụ cho công tác quản lý, hạch toán kinh doanh. Còn với các đơn vị phụ thuộc quy mô nhỏ thì không cần phải tổ chức bộ máy kế toán riêng.

-

Ưu điểm: công tác kế toán được phân công hợp lý cho các đơn vị phụ thuộc: khắc phục một số nhược điểm của 2 mô hình kể trên là không cập nhật thông tin kịp thời, khối lượng công việc nhiều… Cho nên, trong thực tế, mô hình tổ chức bộ máy kế toán vừa tập trung vừa phân tán được áp dụng khá nhiều.

-

Nhược điểm: vì kết hợp cả 2 mô hình cho nên mô hình tổ chức kế toán này sẽ công kềnh, cần nhiều nhân lực để đảm nhận các vị trí công việc khác nhau.

Trên đây là 3 mô hình tổ chức bộ máy kế toán được các doanh nghiệp áp dụng hiện nay. Hy vọng những thông tin mà Vieclamnhamay.vn đã chia sẻ trong bài viết này sẽ giúp bạn nắm được các thông tin cơ bản về cơ cấu tổ chức bộ máy kế toán trong doanh nghiệp. Bạn hãy nhớ theo dõi chuyên mục Blog nghề của website để được cập nhật các thông tin – kiến thức bổ ích về nghề kế toán.

Ms. Công nhân

Zalo

Zalo